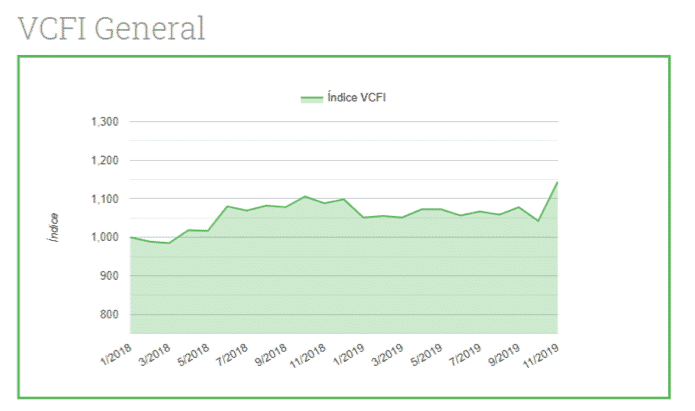

El Valencia Container Freight Index (VCFI) experimentó en el mes de noviembre la tasa de crecimiento más elevada desde el inicio de la serie histórica en enero de 2018, alcanzando la cifra de 9,75% y situándose en los 1.143,67 puntos. Este significativo ascenso del VCFI respecto al mes de octubre sitúa el crecimiento acumulado en los 14,37 puntos porcentuales. El alza registrada afecta a la práctica totalidad de mercados. De hecho, cuando se analiza el comportamiento de los precios de transporte marítimo por áreas de destino, excepto en las exportaciones con los Países Bálticos, el resto de áreas experimentan un ascenso.

Pese a que son diferentes los factores los que influyen sobre la fijación de los precios de exportación del transporte marítimo, en esta ocasión, el peso de la nueva regulación sobre emisiones procedentes de los combustibles marítimos ha sido determinante.

Si bien la flota ociosa a mitad de noviembre ha experimentado una leve reducción respecto al mes anterior, esta sigue situándose en unos niveles muy elevados, representando el 4,5% sobre el total de flota activa a 11 de noviembre, hasta alcanzar los 1.037.872 TEU. Una parte importante de estos buques han sido retirados para la correspondiente instalación de scrubbers.

Las expectativas sobre la demanda siguen situándose en niveles bajos para el cuarto trimestre de 2019

Por su parte, las expectativas sobre la demanda siguen situándose en niveles bajos para el cuarto trimestre de 2019, según el Goods Trade Barometer elaborado por la Organización Mundial del Comercio. Los analistas apuntan como principales factores de esta coyuntura al incremento de los aranceles, las tensiones comerciales entre los dos grandes bloques comerciales y la situación del Brexit, que sigue sin despejar las dudas y acumula ya muchos meses de incertidumbre.

En este contexto, el cumplimiento de la nueva normativa ambiental se ha traducido en una presión al alza sobre los fletes. Según apunta la UNCTAD en su reciente informe Review of Maritime Transport 2019, la transición hacia combustibles más bajos en azufre supondrá un aumento en los costes operativos de las navieras, provocados tanto por las nuevas inversiones requeridas (scrubbers) como por el aumento del precio de los nuevos combustibles.

En relación a este último factor, pese a que dicha normativa no entrará en vigor hasta el año 2020, se observa una clara tendencia al alza en los precios de bunkering en algunos de los principales puertos del mundo. A modo de ejemplo, mientras en Estambul, Singapur y en Róterdam (en menor medida) el precio del IFO sigue una tendencia descendente, el VLSFO por el contrario sostiene una senda crecimiento desde el mes de octubre. Como resultado de este incremento en los costes, las navieras los repercuten en los fletes a través de recargos en concepto de Bunker Adjustment Factor (BAF). Sin embargo, el efecto del BAF sobre el precio del flete final puede ser bien distinto en función de la ruta comercial y el margen de maniobra de las navieras para gestionar su impacto.

Por un lado, se encuentran las rutas cuyos buques cuentan regularmente con una elevada tasa ocupación y estos les permite establecer unos niveles de fletes estables. En estos casos, el incremento del flete final ha sido menor que en el resto, como por ejemplo los servicios con Estados Unidos y Canadá (1,51%), Europa Atlántica (3,34%), África Costa Oriental (2,79%) y Occidental (1,27%), Latinoamérica Pacifica (5%) y Centroamérica y Caribe (5,14). En todas ellas, pese a la volatilidad experimentada en la segunda mitad del año 2019, han seguido una tendencia creciente o estable que no ha forzado a las navieras a reducir los fletes como estrategia para captar carga hasta niveles muy bajos.

Por otro lado, encontramos las rutas que desde mitad de 2018 siguen una tendencia bajista, como por ejemplo el caso de las exportaciones con el Subcontinente Indio (26,35%). Aquí, la reestructuración de los servicios que desencadenó un incremento en la oferta de capacidad llevó a esta ruta a encadenar muchos meses de descenso, situándose los fletes en niveles bajos. En consecuencia, el recargo provocado por el BAF hace que tenga un impacto mayor sobre el precio del flete. En una situación similar se encuentran también los precios del transporte marítimo en la exportación hacia Oriente Medio, donde el impacto del recargo es de 13,07%.

En cuanto al subíndice del Mediterráneo Occidental, el efecto del recargo es menor que en otras áreas, y la variación mensual del índice se sitúa en un 0,69% y alcanzando los 963,84 puntos. En esta zona, los tráficos con Argelia acumulan su cuarto mes de caída consecutiva, motivado principalmente por el efecto de las restricciones a exportación de determinados materiales (Argelia ha pasado a ser el país 30 de destino de las exportaciones de azulejo español), en contraposición al caso de Marruecos, en los que se acumulan subidas en los últimos meses.

Por lo que respecta al subíndice con el Lejano Oriente en el mes de noviembre, este experimenta la mayor subida acontecida en todas las áreas, con un crecimiento del 60,78%. Como se ha indicado arriba, el impacto del recargo BAF sobre unos fletes en niveles de fletes muy bajos es mayor, teniendo a su disposición las navieras muy poco margen para suavizar dicha subida. Si bien este hecho rompe con la tendencia a la baja en la que estaba inmerso el flete con estos mercados, esto es provocado principalmente por la implementación de la normativa medioambiental y no tanto a el balance oferta-demanda de transporte.